Reddito netto: 100.000 - Reddito futuro fino alla pensione: 1.700.000

Tenore di vita: 90.000

Patrimonio finanziario: 300.000, tutto in liquidità

Patrimonio immobiliare: 300.000, con residuo mutui 120.000

EVIDENZE:

Coperture rischi non di mercato

Ridurre il tenore di vita e risparmiare di più

Protezione dei redditi futuri

Copertura del patrimonio immobiliare

Tutela per responsabilità verso terzi

Ottimizzazione finanziaria e comportamentale

Coerenza tra bisogni ed investimenti

Canalizzazione attiva del risparmio in formazione

Vantaggi fiscali e prevenzione patrimoniale

Sfruttare i vantaggi fiscali per versamenti e prestazioni

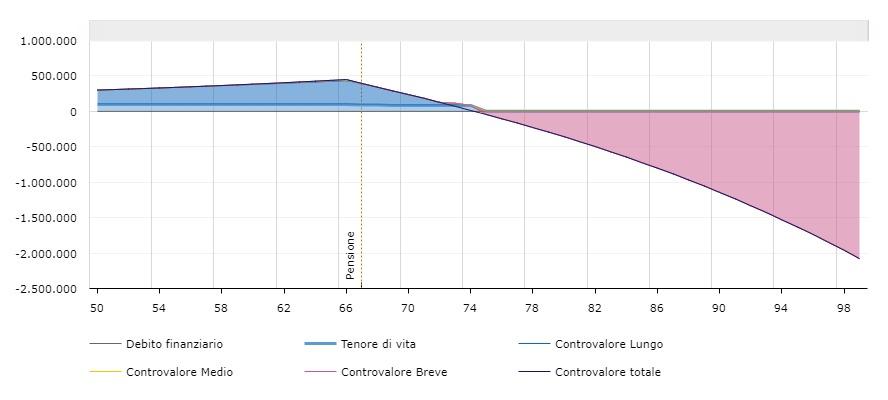

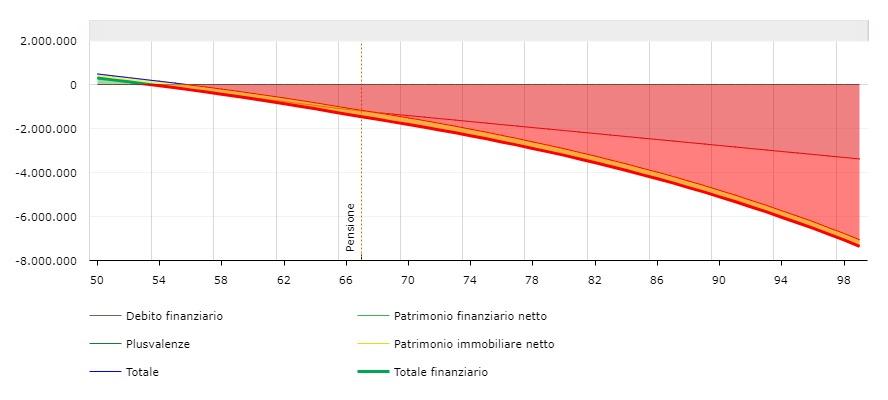

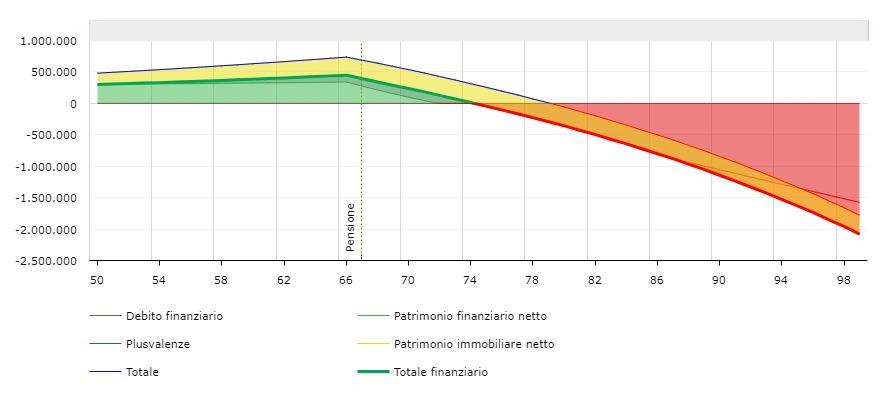

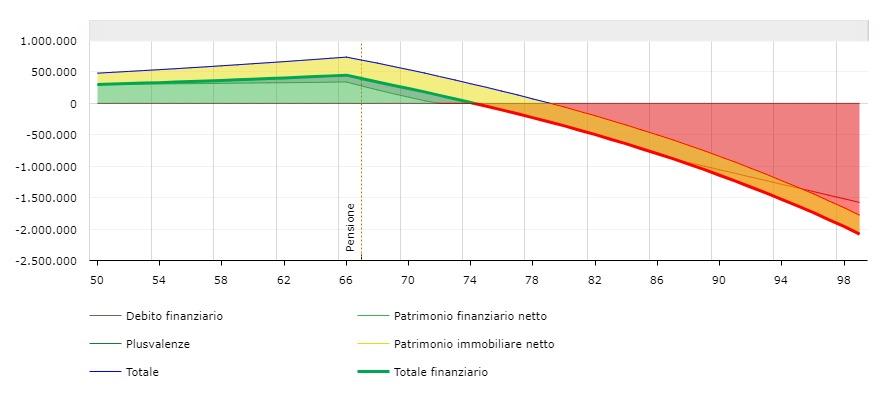

Patrimoni e risparmio nel tempo

Patrimoni netti (Stato patrimoniale): scenario stabile

Risparmio annuo/ uscite per obiettivi

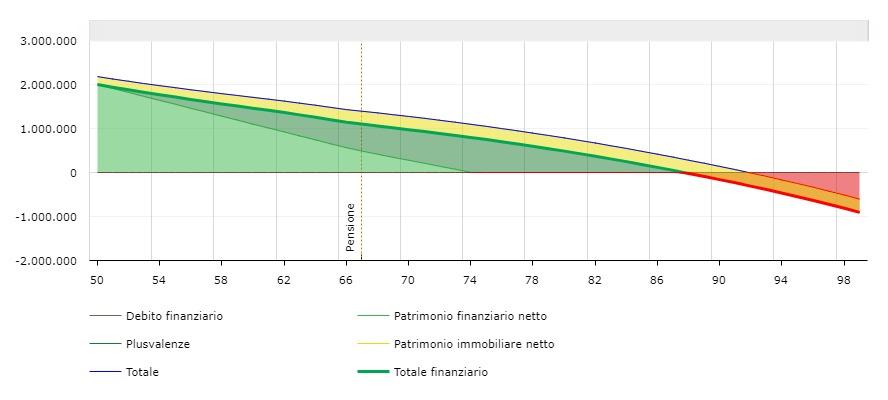

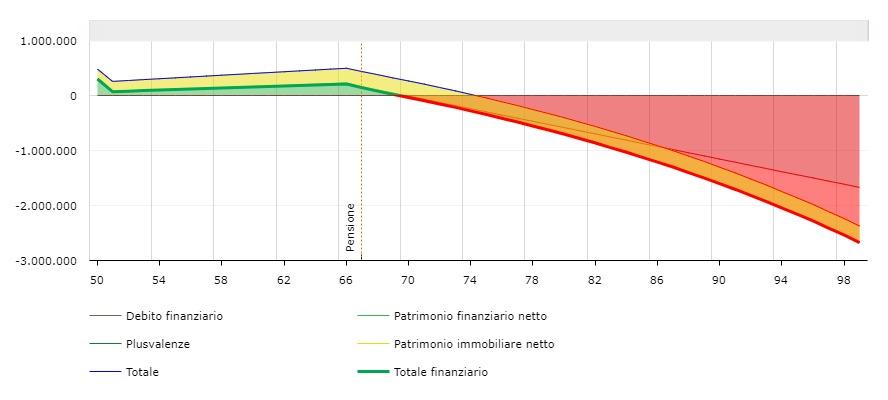

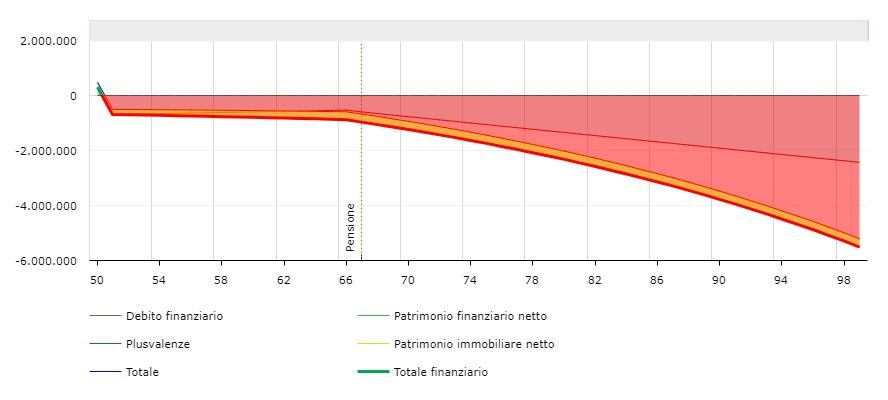

Situazione attuale vs situazione ottimizzata

Con ottimizzazione finanziaria (costi delle coperture compresi)

Coerenza di tempi tra bisogni ed investimenti

Per esigenze di breve serve prudenza, nei tempi lunghi va invece sfruttata la potenzialità

In caso di invalidità vanno garantiti i redditi futuri?

È opportuno valutare la sostenibilità per non autosufficienza e grandi interventi.

Se ieri fosse cessato il reddito da lavoro? Ne parliamo serenamente perché non è accaduto

Immobili: i tuoi capitali importanti sono protetti?

Coprire da imprevisti, fortunatamente rari, con poco si protegge molto

Con 100 €/annui si ha un milione disponibile per responsabilità

Andresti in auto senza avere RC auto? Per responsabilità al di fuori del guidare l'auto?

Consulenza è se parte da te!

Consulenza è se parte da te!

RISCHI NON DI MERCATO, OTTIMIZZAZIONE FINANZIARIA E COMPORTAMENTALE,

VANTAGGI FISCALI E PREVENZIONE LITI/PERICOLI

Per il TUO progetto: www.progettidivita.it, parlane con il tuo consulente.

Per richieste personalizzate info@progettidivita.it